来源:张忆东策略世界

一、重要数据及市场观点更新

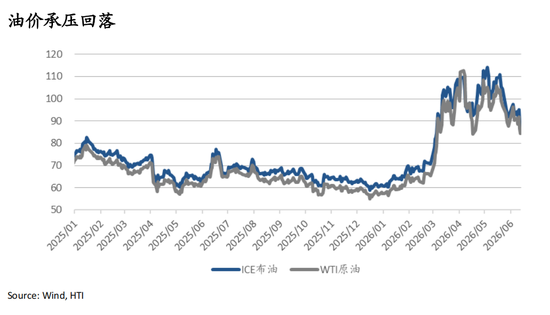

霍尔木兹海峡困局是本轮“夏日寒风”的核心源头之一。近期美伊围绕霍尔木兹海峡重新开放的谈判接近一致,相关协议有望达成,“尽快重开霍尔木兹海峡”将让全球股市短期从调整压力中获得喘息。

前期夏日寒风导致海外股债双杀。美债利率上行、科技股拥挤交易去杠杆、油价冲击和地缘风险叠加,已经推动全球股市出现一轮明显震荡调整,部分高估值、高拥挤度资产的风险部分释放。

后续,风险偏好有望出现短期修复。“夏日寒风”就是影响全球股市的资金面冲击,短期也有望将告一段落,但是,风险并没有完全解除,7月份仍需警惕原油补库存的冲击、欧美等主要经济体通胀的高粘性、融资压力。

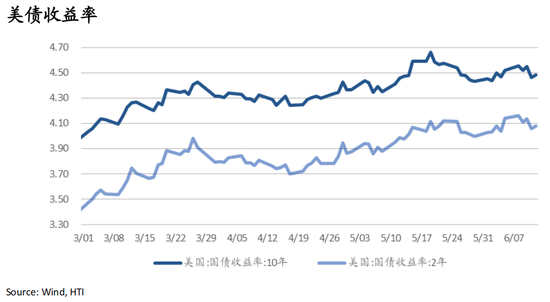

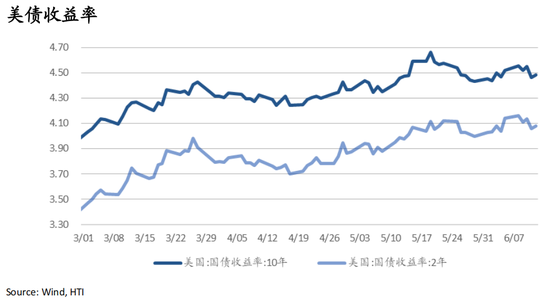

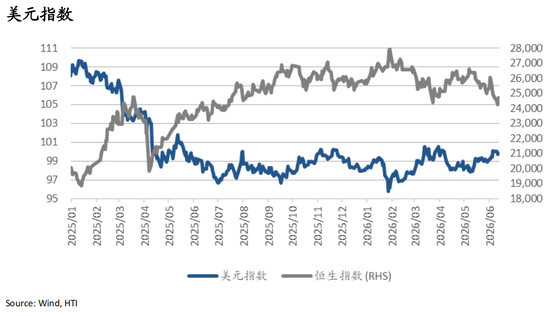

上周受美伊和平协议预期持续升温,油价承压回落,通胀预期降温推动美股指收涨,美债收益率走低,10年期美债收益率下行3.6bp至4.485%,30年期美债收益率下行2.3bp至4.97%。美元走弱,上周降0.3%至99.8。

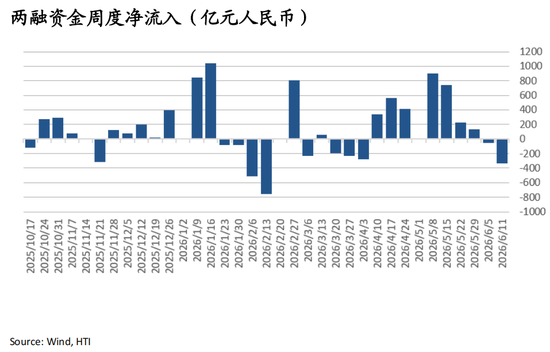

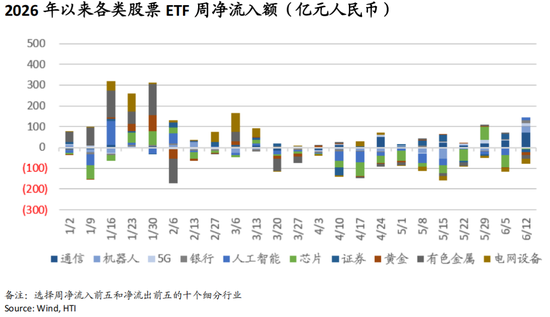

A股:6/8-6/11 A股市场两融资金净流出331亿元;ETF方面,宽基ETF在连续11周流出后转为净流入94亿元,行业ETF在连续12周流出后转为净流入16亿元:其中通信、机器人、5G、银行、人工智能净流入,芯片、证券、黄金、有色金属、电网设备净流出。

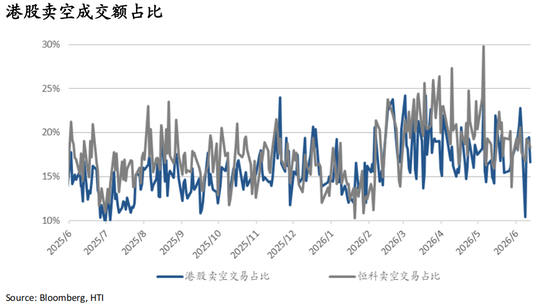

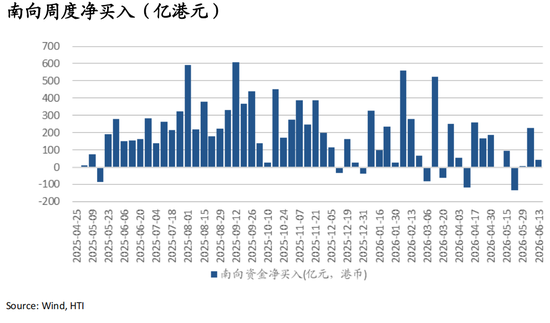

港股:整体卖空成交占比降至17%,恒科卖空占比维持18%。南向资金上周净流入43亿港元,成交占比降至19.1%。其中阿里转为大额净流出58亿港元,腾讯净流入幅度扩大至49亿港元;长飞光纤转为净流入24亿港元,华虹半导体延续净流入5亿港元。行业层面,6/4-6/10期间,资金继续大幅流入信息技术板块,延续流入通信服务、金融和工业板块,能源板块流入力度放缓;创新药和电商净流出,金属板块净流出幅度进一步扩大。

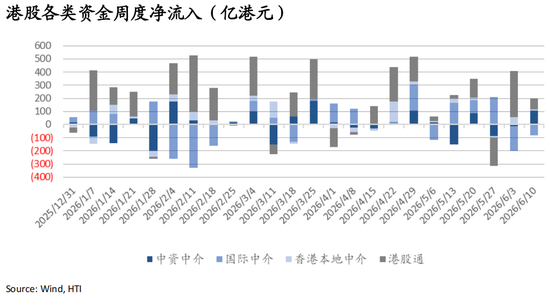

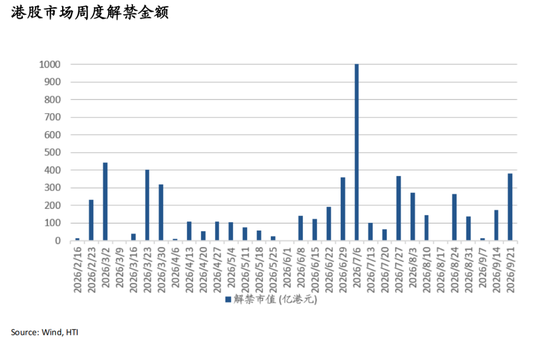

上周(6/4-6/10)港股外资延续净流出80亿港元,香港本地中介继续净流入12亿港元,中资中介转为净流入106亿港元。内资港股通ETF延续净流出102亿元,其中科技、金融、创新药、红利、消费、宽基均流出。上周港股市场解禁市值达141亿港元,本周预计解禁121亿港元。

二、重点研究报告荟萃

海外TMT:

Computex 2026 Field Takeaways: AI Hardware Tight Across the Entire Chain, Optical Demand Visibility Steps Up Again——Aillen Wang

迅策公布Token计费战略合作项目;AI需求催化Token商业模式场景落地——Rachel Wang

WWDC26:Siri AI 正式落地,苹果 AI 战略从功能补齐走向生态重构——Barney Yao

配资炒股

入通催化兑现:港股国产GPU+AI Harness稀缺股,南向资金定价通道打开——Barney Yao

NVIDIA and SK hynix Deepen Partnership: From Advanced Memory Supply to AI Infrastructure Co-Design——Barney Yao

海外先进制造

物理AI产业提速:英伟达新平台降低开发门槛,优选确定性龙头——Harrison Yin

海外消费

XR/AI眼镜产业峰会交流:智能眼镜进入产品化提速阶段,显示、AI与验配体系协同推进——Yuanyuan Kou

三、每日一图系列

•韩国急跌后资金结构变化:外资卖压缓和,机构转为主卖方

•海外上市的韩国杠杆ETF产品6/5-8逆势持续加仓

•SPX跌破Gamma翻转位,负Gamma放大短线波动

•灰犀牛仍在奔跑——5月CPI数据点评

•万亿巨头IPO的背后:见顶信号?融资、回购及估值逻辑变化

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

一、重要数据及市场观点更新

霍尔木兹海峡困局是本轮“夏日寒风”的核心源头之一。近期美伊围绕霍尔木兹海峡重新开放的谈判接近一致,相关协议有望达成,“尽快重开霍尔木兹海峡”将让全球股市短期从调整压力中获得喘息。

前期夏日寒风导致海外股债双杀。美债利率上行、科技股拥挤交易去杠杆、油价冲击和地缘风险叠加,已经推动全球股市出现一轮明显震荡调整,部分高估值、高拥挤度资产的风险部分释放。

后续,风险偏好有望出现短期修复。“夏日寒风”就是影响全球股市的资金面冲击,短期也有望将告一段落,但是,风险并没有完全解除,7月份仍需警惕原油补库存的冲击、欧美等主要经济体通胀的高粘性、融资压力。

上周受美伊和平协议预期持续升温,油价承压回落,通胀预期降温推动美股指收涨,美债收益率走低,10年期美债收益率下行3.6bp至4.485%,30年期美债收益率下行2.3bp至4.97%。美元走弱,上周降0.3%至99.8。

美国消费者信心在六月初出现四个月来首次回升叠加5月核心CPI环比增速放缓,通胀预期降温,10年期美债收益率下行3.6bp至4.485%,30年期美债收益率下行2.3bp至4.97%,重回5.0%关口下方。日本10年期国债收益率下行5.3bp至2.62%。

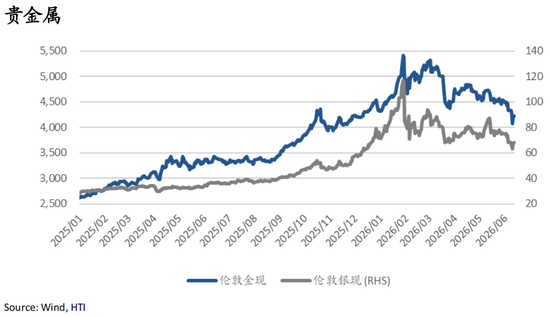

美伊和平协议预期持续升温,油价承压回落,布伦特原油全周跌6.76%至86.8美元/桶。贵金属方面,伦金全周跌2.5%收于4218.97美元/盎司,伦银周涨0.18%至68.01美元/盎司。

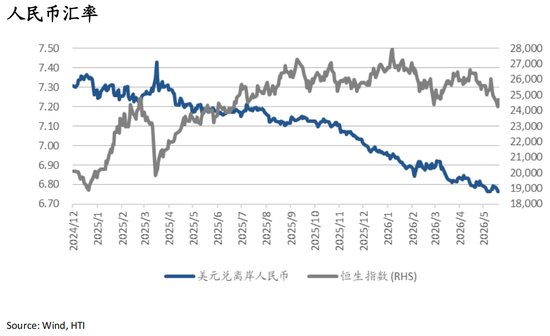

美元走弱,上周降0.3%至99.8。美元兑离岸人民币下行0.4%至6.76。

上周(6/8-6/11)A股市场两融资金延续净流出331亿元;ETF方面,宽基ETF在连续11周流出后转为净流入94亿元,行业ETF在连续12周流出后转为净流入16亿元:通信、机器人、5G、银行、人工智能净流入72亿、26亿、18亿、15亿、13亿元,芯片、证券、黄金、有色金属、电网设备净流出10亿、13亿、13亿、19亿、23亿元。

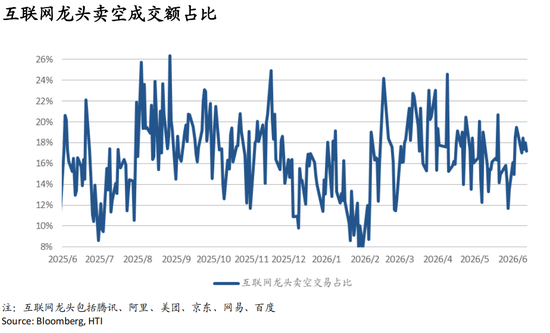

港股整体卖空成交占比降至17%,恒生科技卖空占比维持18%,互联网龙头卖空占比降至17%。个股来看,京东、网易、阿里、百度卖空成交占比较前一周降至22.5%、22.5%、13.6%、16.1%;腾讯、美团卖空成交占比较前一周升至16.2%、22.3%。

南向资金上周净流入43亿港元,成交占比降至19.1%。其中阿里转为大额净流出58亿港元,腾讯净流入幅度扩大至49亿港元;长飞光纤转为净流入24亿港元,华虹半导体延续净流入5亿港元。行业层面,6/4-6/10期间,资金继续大幅流入信息技术板块,延续流入通信服务、金融和工业板块,能源板块流入力度放缓;创新药和电商净流出,金属板块净流出幅度进一步扩大。

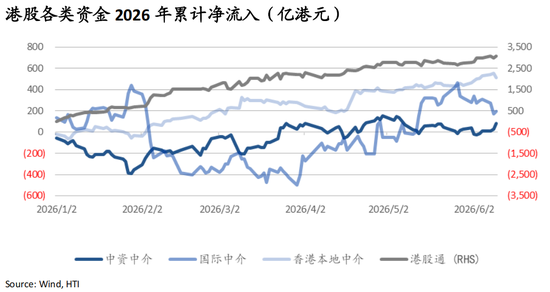

港股资金来源角度,上周(6/4-6/10)港股外资延续净流出80亿港元,年初至今累计净流入192亿港元,香港本地中介继续净流入12亿港元,年初至今累计净流入508亿港元,中资中介转为净流入106亿港元,年初至今累计净流入79亿港元。

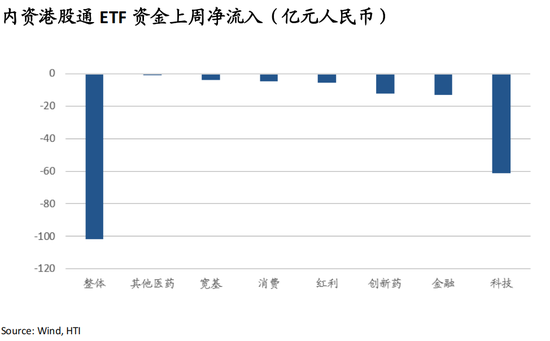

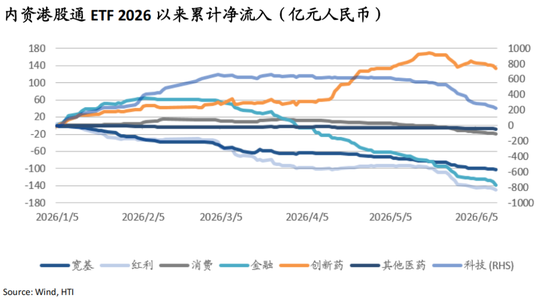

内资港股通ETF延续净流出102亿元,其中科技、金融、创新药、红利、消费、宽基流出61亿、13亿、13亿、6亿、5亿、4亿元;2026年年初以来全市场累计净流出61亿元,科技、创新药板块累计净流入224亿、134亿元,红利、金融和消费板块累计净流出150亿、138亿元、19亿元。

上周港股市场解禁市值达141亿港元,本周预计解禁121亿港元。2026年年初以来港股市场累计解禁金额为3141亿港元。

二、重点研究报告荟萃

TMT

Computex 2026 Field Takeaways: AI Hardware Tight Across the Entire Chain, Optical Demand Visibility Steps Up Again ——Aillen Wang

-On 2–4 June, Haitong International‘s TMT team attended Computex; across AI hardware, supply/demand is tight with lengthening order visibility and supported pricing.

-Tightness is chain-wide: high-end CCL a seller‘s market, PCB leaders pivoting to international majors, HBM tight into 2028–2030.

-Direct optical signals on-site: gen-2 cloth scramble, module makers re-architecting high-speed CCL, 36-layer substrates, CPO/silicon-photonics testing germinating.

-Synchronized tightening confirms a durable AI capex cycle, supporting ~3x North American fiber/module demand next year; CPO cadence remains the key swing factor.

迅策公布Token计费战略合作项目;AI需求催化Token商业模式场景落地——Rachel Wang

-2026年6月8日,迅策科技联合博泰车联、赛目科技签署三方战略合作协议,共研基于Token的物理AI与世界模型。

-合作本质是迅策为智驾垂类模型提供全链路数据基础设施及Token化服务,按Token动态结算、标准化计费。

-此为迅策推行Token收费以来首次披露项目,变现路径更清晰,切入万亿级智驾场景,预计2026年贡献数亿级收入。

-政策面同步催化:国家数据局发布高质量数据集方案,提出探索词元交易,推动估值向“Token工厂”重估。

WWDC26:Siri AI 正式落地,苹果 AI 战略从功能补齐走向生态重构——Barney Yao

-WWDC26苹果正式发布Siri AI,Apple Intelligence底层架构由封闭式端侧模型升级为面向Agent的端云协同平台。

-Siri AI从Chatbot向系统级Agent演进,具备个人上下文理解、屏幕感知及跨App执行能力,定位高频个人任务助手。

-模型层由封闭自研转向开放路由,兼容苹果自研端侧、私有云及Gemini等第三方模型,苹果与谷歌达成多年合作。

-App Intents是本次最值得关注的技术抓手,作为生态工具调用层,有望将海量App转化为Agent可调用Skills。

-端侧AI未被弱化,端云协同推动NPU算力及高端SoC升级,对硬件链影响偏结构性。

入通催化兑现:港股国产GPU+AI Harness稀缺股,南向资金定价通道打开——Barney Yao

- 6月8日海致科技、壁仞科技、天数智芯正式调入港股通,内地投资者可直接参与定价,有望缩小与A股估值差距。

- 入通首日表现分化,天数智芯大涨12.68%、壁仞涨2.51%、海致回调2.61%,南向资金更青睐国产算力硬件。

- 海致为港股稀缺产业级AI Harness标的,核心是Graph+Agent双层架构,Agent放量驱动盈利质量拐点临近。

- 天数智芯为国内首家量产训练+推理双线7nm GPGPU厂商,近零CUDA迁移成本,收入处加速拐点。

- 壁仞核心看点为BR200下一代旗舰芯片,预计2027年商业化,已完成全国产供应链转型,收入能见度提升。

NVIDIA and SK hynix Deepen Partnership: From Advanced Memory Supply to AI Infrastructure Co-Design——Barney Yao

- On June 7, NVIDIA and SK hynix announced a multi-year partnership for joint development of next-generation advanced memory; financial terms and volumes were not disclosed.

元股证券:ygzq.hk

- Its significance lies in deeper platform-level compute-memory co-design, not incremental procurement; closer roadmap alignment helps NVIDIA reduce supply-chain volatility during platform transitions.

- The partnership‘s breadth spans Vera Rubin, Vera CPUs, AI PCs and Jetson Thor robotics, reflecting NVIDIA’s expansion into a full-stack computing platform provider.

- It extends NVIDIA‘s platform into chip manufacturing via digital-twin tools, upgrading the supplier-customer model and reinforcing the case for differentiation among leading HBM suppliers.

海外先进制造

物理AI产业提速:英伟达新平台降低开发门槛,优选确定性龙头——Harrison Yin

-6月1日台北电脑展英伟达发布Isaac GR00T人形机器人参考设计,坚持“不做整机、只做平台”。

-平台含GR00T N2世界模型大脑、Isaac Sim仿真、Jetson Thor算力底座,标准化平台核心零部件供应商为首轮受益者。

-美众议院推出《GUARD法案》拟禁联邦采购中国机器人,宇树被点名,但仅为提案无法律效力,短期合作未受影响。

-优必选仿生机器人上市6天订单超2110台,超全年商业指引40%,B端需求爆发或被低估。

-板块确定性提升,建议沿“确定性+弹性”两主线配置,优先头部主机厂优必选,关注技术外溢标的。

海外消费

XR/AI眼镜产业峰会交流:智能眼镜进入产品化提速阶段,显示、AI与验配体系协同推进——Yuanyuan Kou

-6月5日海通国际参加XR/AI眼镜产业峰会,核心信号是智能眼镜行业2026年起有望进入放量阶段。

-AR眼镜偏便携沉浸显示终端,AI眼镜偏全天候随身助手;轻量化可日常佩戴眼镜更接近大众消费长期方向。

-光学镜片从传统配套走向核心能力,康耐特累计参与40余个AR联合研发项目,交付周期由45天压缩至5天。

-用户侧反馈带显示正从加分项走向核心体验项,在AI通知、导览、步行骑行导航等高频场景显著提升交互效率。

三、每日一图系列

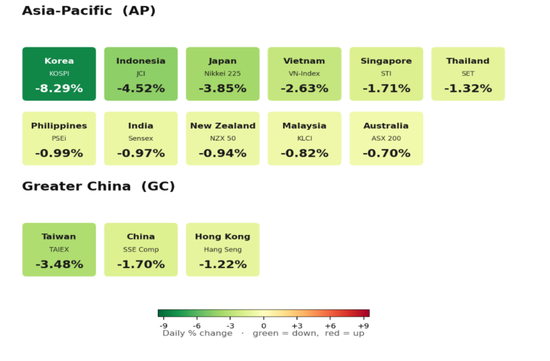

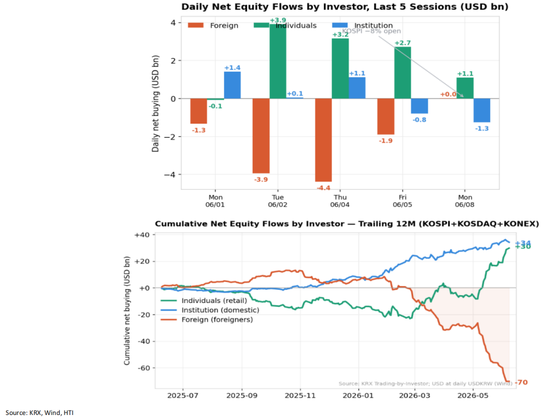

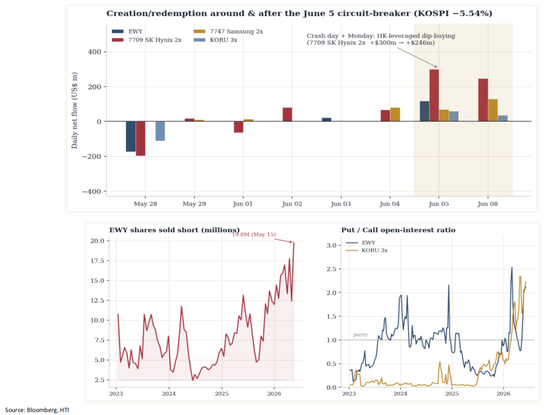

韩国急跌后资金结构变化:外资卖压缓和,机构转为主卖方

周一韩国股市大幅下挫,KOSPI指数跌8.3%,KOSDAQ跌9.1%。外资现货卖压明显收缩,从上周五净卖19亿美元降至基本持平;其中,KOSPI早盘一度净卖约8亿美元,但收盘净卖仅2亿美元,同时净买KOSDAQ 2亿美元。本土机构则加大抛售,成为周一最大净卖方,现货净卖从8亿美元扩大至13亿美元。散户仍在接盘,但力度明显下降,现货净买从27亿美元降至11亿美元,同时毛卖出升至150亿美元,显示抄底与止损并存。

在 ETF 层面,上周散户是主要净买入方,全周净买入41 亿美元,其中2x做多杠杆ETF占61%;机构则净卖出 44 亿美元,对冲散户买入。6/5单日散户净买入 14 亿美元,2x做多杠杆ETF占比74%,整体表现为高风险偏好和进攻性买入行为。

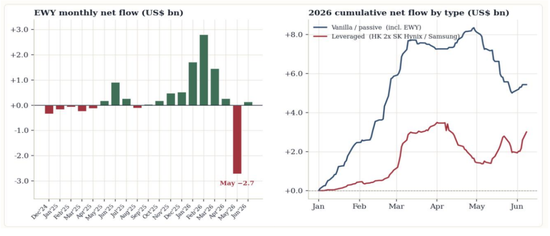

海外上市的韩国杠杆ETF产品6/5-8逆势持续加仓

海外上市的投向韩国的ETF合计AUM 507亿美元,其中EWY(iShares MSCI韩国ETF)占近一半。过去12个月净流入120亿美元,年初至今加速净流入86亿美元。5月以来资金明显分化:EWY等宽基ETF出现获利回吐,而杠杆产品逆势加仓,尤其是香港上市的2x做多三星、海力士产品。上周五,主要产品集体出现大幅净申购,其中杠杆产品买入力度尤为突出;周一杠杆产品仍延续加仓。

期权和卖空显示对冲需求上升:EWY卖空股数半年内增加约50%至1980万股;EWY未平仓PCR升至2.18,处于历史85百分位;KORU未平仓PCR达2.21,处于历史98百分位。

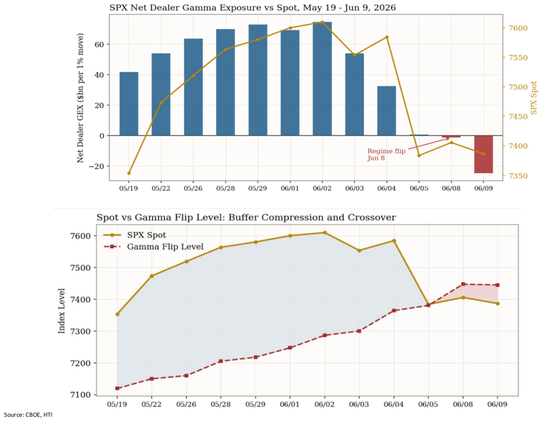

SPX跌破Gamma翻转位,负Gamma放大短线波动

SPX期权Gamma结构已由正转负:净GEX从6/2的+74.6bn持续回落,6/8随现价跌破Gamma翻转位正式转负,6/9进一步降至-24.0bn,意味着做市商由波动压制方转为波动放大方。与此同时,Gamma翻转位由5月中旬约7100上移至7421,主要受近月Put在7300至7400一带持续增仓推动;当前SPX现价7387,仍低于翻转位约0.5%,且6月5日以来三次尝试收复翻转位均告失败。

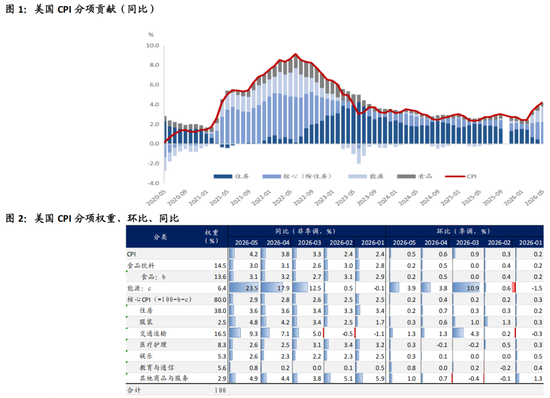

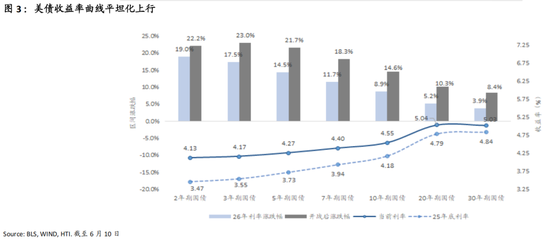

灰犀牛仍在奔跑——5月CPI数据点评

5月份CPI数据,整体看符合美国通胀仍处于相对高位的现实,但核心CPI环比低于预期。数据公布后,美股没有反抽,反而普跌,美债收益率继续抬升,这符合我们此前判断,如果5月份通胀超过4月份的3.8%,就依然要保持警惕。

夏日寒风的灰犀牛,或者说充分条件,主要矛盾是美债长端利率超预期上行。所以,看5月份的通胀数据,是看美国通胀趋势对美债长端利率的影响。我们5月初至今,提示6、7月风险所强调的“灰犀牛”,并不是通胀,而是美债长端利率超预期上行。

所以,“夏日寒风”确认下行趋势、确认潜在的股灾式震荡风险的重点,不是全球股票基金经理聚焦的5月份美国通胀数据会不会超一致预期——这只是心动,是短期风险偏好层面的波动;真正的重点是美国CPI的趋势对美债长端利率的冲击,这才是灰犀牛,是贴现率、资金面层面的中期冲击,是幡动。

结论:5、6月份通胀持续恶化是大概率,美债长端利率上行远没有结束。灰犀牛奔跑之后,需要有足够的时间和空间来释放其极具破坏的冲击力。警惕7月份市场进一步交易加息预期。但是,我们认为,美联储大概率按兵不动,甚至参考1987年10月或1998年,一旦资本市场出现股灾式震荡,则下半年仍可能超预期降息。

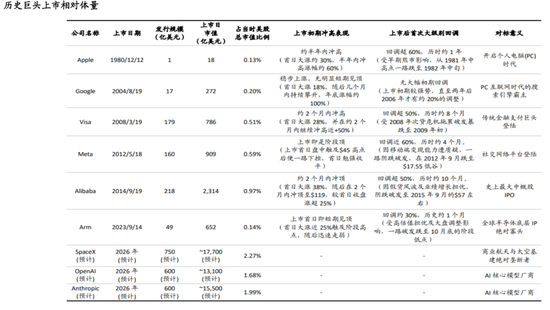

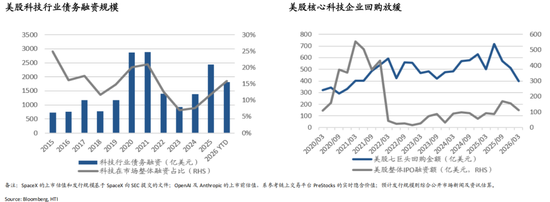

万亿巨头IPO的背后:见顶信号?融资、回购及估值逻辑变化

SpaceX将于6月12日上市,以及OpenAI、Anthropic等估值超万亿美元的“超级独角兽”未来一年的上市预期,美股正迎来前所未有的巨头融资窗口。巨头融资是大盘见大顶的信号?不是,但标志着牛市进入高潮期,波动将加大。万亿巨头IPO的背后预示着,融资环境或将恶化,回购意愿和能力边际将减弱,中期科技股估值偏好从AI基建叙事转向AI应用叙事。

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王珂 官方平台

配资管理监察网提示:本文来自互联网,不代表本网站观点。